Công cụ lập kế hoạch tiết kiệm ứng dụng lãi suất kép miễn phí chính xác nhất.

Ứng dụng lãi suất kép để xây dựng kế hoạch tiết kiệm dựa trên mục tiêu và số năm tích lũy một cách chính xác với công cụ lập kế hoạch tiết kiệm trên JobOne hoàn toàn miễn phí.

Hãy tính xem mỗi tháng bạn cần góp bao nhiêu để đạt được mục tiêu tiết kiệm của mình nhé!

Bảo hiểm Xã hội một lần là gì?

1.Tại sao cần lập kế hoạch tiết kiệm?

Lập kế hoạch tiết kiệm giống như việc bạn đang xây một ngôi nhà vững chắc cho tương lai tài chính của mình. Khi có một kế hoạch tiết kiệm rõ ràng, bạn sẽ luôn có một khoản tiền dự phòng để ứng phó với những tình huống bất ngờ trong cuộc sống, như ốm đau, bệnh tật, sửa chữa nhà cửa, thất nghiệp,... Điều này giúp bạn cảm thấy an tâm hơn và giảm bớt lo lắng về tiền bạc.

Ngoài ra, việc tiết kiệm giúp bạn đạt được những mục tiêu lớn như mua nhà, ô tô, đi du lịch hay tổ chức các sự kiện quan trọng. Khi có sẵn tiền tiết kiệm, bạn cũng sẽ tránh được việc vay mượn và tránh rơi vào khủng hoảng tài chính dẫn đến nợ nần.

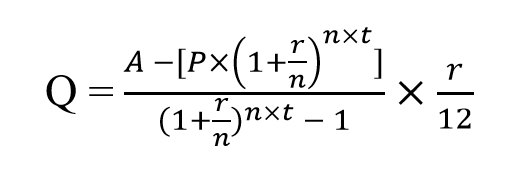

2. Ứng dụng công thức tính lãi kép vào lập kế hoạch tiết kiệm

Khi lập kế hoạch tiết kiệm, công thức tính lãi kép giúp bạn xác định số tiền cần tiết kiệm hàng tháng để đạt được mục tiêu tài chính của mình. Dưới đây là cách ứng dụng công thức tính lãi kép để lập kế hoạch tiết kiệm.

Giải thích chi tiết công thức:

Q: Số tiền bạn cần tiết kiệm mỗi tháng để đạt được mục tiêu

A: Số tiền mục tiêu bạn muốn đạt được sau thời gian t (giá trị tương lai)

P: Số tiền bạn đã có sẵn để đầu tư ban đầu (giá trị hiện tại)

r: Lãi suất hàng năm

n: Số kỳ hạn nhận lãi trong một năm

t: Số năm bạn dự định tiết kiệm

Ví dụ: Giả sử bạn muốn mua một căn nhà trị giá 2 tỷ đồng sau 10 năm. Hiện tại bạn đã có 500 triệu đồng tiết kiệm và lãi suất ngân hàng là 5% một năm. Bạn cần tính số tiền cần tiết kiệm mỗi tháng.

Áp dụng công thức với các giá trị:

A = 2.000.000.000 đồng

P = 500.000.000 đồng

r = 0.05

n = 1

t = 10

Thay các giá trị vào công thức và sử dụng máy tính để tính toán:

Bạn cần tiết kiệm khoảng 7,854,738 đồng mỗi tháng để đạt được mục tiêu 2 tỷ đồng sau 10 năm, với số tiền đầu tư ban đầu là 500 triệu đồng và lãi suất 5% mỗi năm.

3. Những lời khuyên hữu ích giúp bạn tiết kiệm thông minh

3.1 Hiểu rõ các lựa chọn tiết kiệm của bạn

Tài khoản tiết kiệm là phần quan trọng trong bất kỳ kế hoạch tài chính nào. Nó giúp bạn hình thành thói quen tiết kiệm bằng cách tự động chuyển một phần thu nhập mỗi tháng vào tài khoản này

Tài khoản tiết kiệm không chỉ là cách dễ dàng và tiết kiệm chi phí để trang trải các khoản chi bất ngờ, mà còn giúp bạn thiết lập hệ thống để tiết kiệm một phần thu nhập hàng tháng.

Hãy liên hệ với ngân hàng để tìm hiểu tài khoản tiết kiệm nào phù hợp nhất với bạn và xác định số tiền bạn nên tiết kiệm. Có một mục tiêu cụ thể sẽ giúp bạn có con số cụ thể để phấn đấu.

3.2 Bắt đầu tiết kiệm

Tiết kiệm một khoản tiền lớn có thể là một nhiệm vụ khó khăn và bạn có thể không biết bắt đầu từ đâu. Do đó bạn có thể bắt đầu từ những bước nhỏ và xem xét các lựa chọn hàng ngày của bạn.

Hãy dành thời gian mỗi tuần để xem xét tài khoản ngân hàng, hóa đơn, chi phí và thu nhập của bạn. Sử dụng thời gian này để đánh giá xem bạn có đang theo kịp mục tiêu tiết kiệm của mình không hoặc liệu bạn có cần điều chỉnh kế hoạch gì hay không.

Nếu bạn đang gặp khó khăn tài chính, hãy điều chỉnh kế hoạch của bạn để có thêm một ít tiền mà không dừng hoàn toàn kế hoạch tiết kiệm. Ví dụ, bạn có thể giảm số tiền tiết kiệm hàng tháng thay vì ngừng hoàn toàn.

3.3 Tiết kiệm cho trường hợp khẩn cấp

Bên cạnh tài khoản tiết kiệm cơ bản, việc có một quỹ dự phòng cho các chi phí bất ngờ là rất quan trọng. Dù bạn cảm thấy an toàn với công việc của mình hay tình huống khẩn cấp có vẻ không thường xuyên, việc chuẩn bị cho tình huống xấu nhất là cần thiết.

Theo dõi số tiền chi tiêu của bạn để hiểu số tiền bạn đang chi mỗi tháng. Điều này sẽ giúp bạn biết cần tiết kiệm bao nhiêu và cần bao nhiêu tiền trong quỹ dự phòng để trang trải chi phí từ ba đến sáu tháng.

Một mẹo là bạn nên thiết lập chuyển tiền tự động khi đến kỳ hạn thanh toán mỗi tháng, giúp bạn không bị cám dỗ tiêu tiền. Sau khi lập quỹ dự phòng, hãy cố gắng giữ nó chỉ dành cho các tình huống khẩn cấp và tránh sử dụng cho các chi phí không cần thiết.

3.4 Chiến lược tiết kiệm thay đổi theo thời gian

Khi lập kế hoạch tài chính, cách bạn tiết kiệm và số tiền bạn tiết kiệm rất quan trọng. Khi cuộc sống của bạn thay đổi, chiến lược tiết kiệm của bạn cũng nên thay đổi:

Ở độ tuổi 20 và 30: Khi bạn mới bắt đầu sự nghiệp, hãy tập trung vào việc xây dựng nền tảng tài chính của bạn. Xây dựng quỹ dự phòng, xác định các khoản nợ và lập kế hoạch trả nợ.

Ở độ tuổi 40 và 50: Khi bạn già đi, bạn sẽ cần thay đổi chiến lược của mình để tập trung vào các mục tiêu tiết kiệm dài hạn. Tìm cách cải thiện thu nhập của bạn thông qua kinh doanh phụ, tăng lương hoặc chuyển đổi công ty. Hãy cẩn thận với các khoản nợ mới nào và cố gắng giảm chi phí của bạn.

Ở độ tuổi 60 và 70: Đảm bảo lập ngân sách mới sau khi nghỉ hưu để phù hợp với thu nhập và chi phí của bạn. Cân nhắc kỹ thời điểm bắt đầu nhận các khoản thanh toán từ bảo hiểm xã hội hoặc lương hưu và không ngừng đầu tư.

Tạo ấn tượng cá nhân với nhà tuyển dụng cùng JOBONE CV

50+ mẫu CV "cực đẹp", chỉnh sửa dễ dàng trong 5 phút.

Chuyên trang việc làm chất lượng cao

Việc làm tốt nhất

Xem tất cả0.0 - 0.0 triệu

Hồ Chí Minh

12 - 15 triệu

Hồ Chí Minh

8 - 15 triệu

Hà Nội, Hồ Chí Minh

30 - 40 triệu

Hà Nội

7 - 15 triệu

Hà Nội

")

20 - 30 triệu

Hà Nội

8 - 12 triệu

Hà Nội

243642719.png "VỊ TRÍ GIÁM ĐỐC SÀN")

Thỏa thuận

Bình Phước và 2 nơi khác

Việc làm hấp dẫn

Xem tất cảThỏa thuận

Hồ Chí Minh

2 - 3 triệu

Hà Nội

- Thu Nhập 10 - 12 triệu")

10 - 12 triệu

Hồ Chí Minh

8 - 14 triệu

Hà Nội, Hồ Chí Minh

8 - 20 triệu

Hồ Chí Minh

10 - 15 triệu

Hà Nội

30 - 40 triệu

Quảng Nam

Thỏa thuận

Hà Nội

10 - 30 triệu

Bình Phước và 2 nơi khác